創業融資制度

創業融資制度

Start-up loan system新たに事業を始める方は、「無担保・無保証人」で利用できる創業融資制度を活用することができます。

創業融資サービスは主に「日本政策金融公庫」「信用保証協会」の2つの金融機関が提供しています。

それぞれの金融機関の特徴は以下の表のとおりです。

■ 創業融資制度2機関の特徴比較

| 日本政策金融公庫 | 福岡信用保証協会 | |

|---|---|---|

| 特徴 |

|

|

| 対象者の要件 | 新たに事業を始める方または事業開始後税務申告を2期終えていない方 | 1か月以内に個人で、または2か月以内に法人を設立して開業する方 創業した日から5年未満の法人、個人、組合 |

| 自己資金 | 創業資金総額の10分の1以上の自己資金 | 自己資金の要件はなし |

| 借入上限 | 7年以内 | 7年以内 |

| 返済据置期間 | 2年以内 | 1年以内 |

| 年利 | 2.32~3.20% | 1.3% |

| 担保 | 原則として不要 | 原則として不要 |

| 保証人 | 原則として不要 | 法人(組合を除く)は、原則として代表者が連帯保証人 個人事業者は、原則として連帯保証人は不要 |

| 融資実行タイミング | 早い(運転資金も設備資金も同時入金) | 遅い(設備資金入金が遅れる場合あり) |

| 借りやすさ | 融資審査が若干厳しい | 多少、審査が優しい |

審査が多少優しく、希望の融資を受けやすいのは「福岡信用保証協会」です。対して「日本政策金融公庫」は審査が厳しいですが、申込から融資実行までのスピードが早いです。事業用融資申込の局面では、店舗物件契約を固めるために融資実行のスピードが重要になる場合が多いので状況によって使い分ける必要があります。

■ 創業融資の申込窓口について

どちらの金融機関についても「福岡商工会議所」で受け付けしています。

※申込および相談には「事前予約」が必要です。

福岡商工会議所2階「経営相談窓口」

〒812-8505

福岡県福岡市博多区博多駅前2-9-28

電話番号:092-441-2161

相談窓口開設日:平日9時〜17時

商工会議所を通さずに直接融資申し込みをすることもできますが、商工会議所の経営相談窓口を利用した方が金融機関の印象が良い場合が多いです。

特別な理由がない限りは商工会議所を経由して融資申し込みをされることをおすすめします。

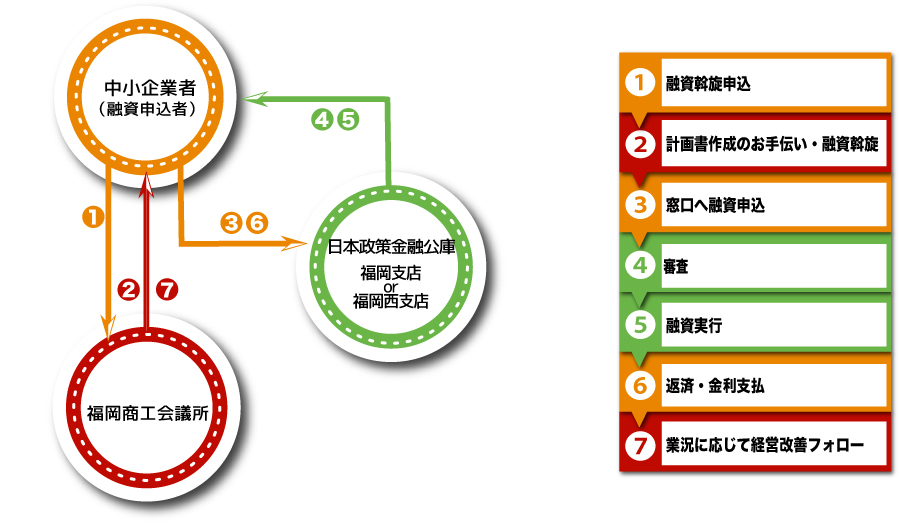

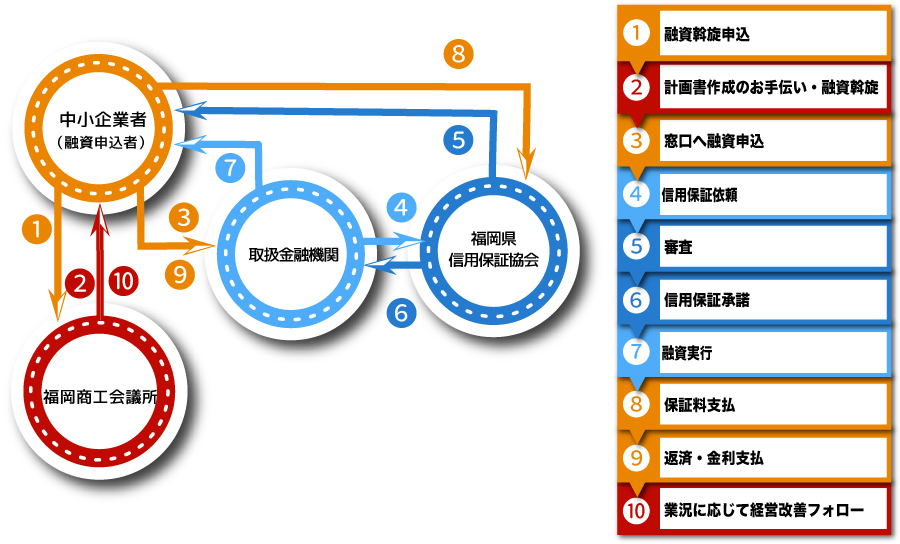

■ 商工会議所による創業融資申し込みの流れ

- 商工会議所経営相談窓口に連絡、相談予約を取る

- 現在の状況について相談を実施する

- 商工会議所の支援を受けながら創業計画書を作成する

- 商工会議所の斡旋を受けて「日本政策金融公庫」「福岡信用保証協会」のいずれかに融資申込を実施する

- 融資申し込み後、金融機関による面談

- 金融機関担当者からの審査結果の連絡

- 融資契約締結、入金

※融資に要する日数は、4の融資申し込みから入金までに1カ月以上の期間を要します。また「福岡信用保証協会」の方が長い日数を要する場合が多くなります。

■ 各金融機関の融資斡旋の内容

【日本政策金融公庫】

商工会議所の創業計画書への斡旋印を得たら、日本政策金融公庫に直接申し込む形となります。

【福岡信用保証協会】

商工会議所の創業計画書への斡旋印を得たら、窓口となる取扱金融機関(いわゆる銀行、信用金庫)を選んで、取扱金融機関を介して福岡信用保証協会への融資申し込みを実施します。 取扱金融機関を間に挟むため、融資申し込みから実行までの作業フローが多くなり日本政策金融公庫よりも時間がかかる場合が多いです。

■ 審査における金融機関のチェックポイント

申し込まれた融資案件に対して金融機関がどのように評価するかを以下にまとめました。

| 項目 | 金融機関によるチェックポイント | 補足説明 |

|---|---|---|

| 諸支払い | ・税金・公共料金・家賃住宅ローンの未納、滞納があるか? | 「払わなければならないお金を遅れなくきちんと払ってきた」かが融資の前提条件として重要です。 金融機関から金銭感覚がルーズと判断された場合、資金調達は困難となります。 |

| 創業動機 |

|

創業動機は、事業への熱意が求められます。創業後は収入が安定しない、家族の時間が十分にとれないといった状況も予想されます。こうした困難を乗り越えるためには、事業にかける強い想いと周囲のサポートが不可欠です。 |

| 経験 |

|

経験は、事業の実現性を示すポイントです。必要な知識やノウハウをいつ、どうやって身に付けたのかを説明することが求められます。また、商品・サービスの提供だけでなく、従業員をどうやって集めるかや経理等の事業運営全般の知識も必要となります。 |

| 自己資金 |

|

自己資金は、事業の安全性や計画性を示すポイントです。金融機関は、目標に向かってコツコツと貯めてきた自己資金を見て、経営者の資質を評価します。自己資金の真偽は、通帳等で蓄積過程がチェックされるため、タンス預金ではなく銀行預金で準備する必要があります。 |

| 事業内容 |

|

事業計画は金融機関の評価点を踏まえて作成します。

|

| 事業の見通し |

|

事業の見通しを具体的な数値で示します。数値については、積算を明確にし、達成するために必要となる活動も説明出来るようにします。 金融機関は手堅い数値を好みます。具体的には、業界平均と比べて大きな乖離がない、損益分岐点売上高が低い、利益が少ない場合の補てん財源がある、といった内容です。 |

■ 当社がサポートできること

- ・事業用の物件探しのお手伝い

- ・創業計画に必要となる各種お見積りの算出、ご提示

- ・物件や工事の観点からの創業計画に関するご相談お受付

- ・創業融資申し込みにおける各種必要書類のサポート

是非、お気軽にご相談ください。

【㈱アイディエス創業融資窓口】

電話番号:092-791-7935